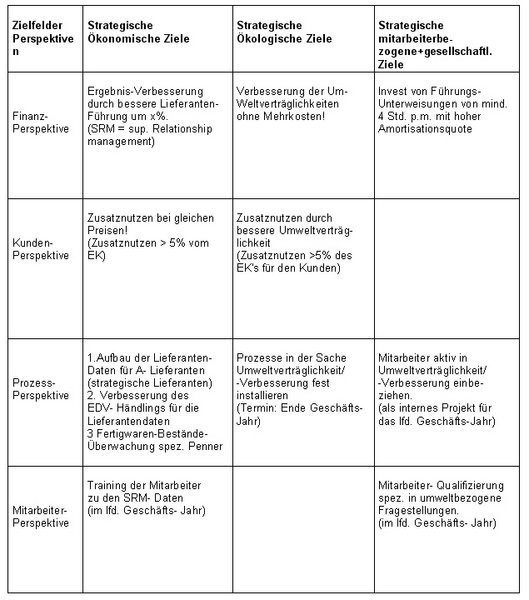

Ein Beispiel möglicher strategischer Ziele im Einkauf – auf Basis der Sustainable Balanced Score Card!

Legende: In dieser Ziel- Matrix werden die wichtigsten strategischen (Jahres-) ScoreCards bzw. Ziele des Einkaufs eingetragen und intern publiziert!

Ein Beispiel einer Score Card Vereinbarung für ein Profit Center! (für das lfd. Geschäftsjahr verbindlich + budgetierend vereinbart:)

Legende: Die wichtigsten strategischen (Jahres-) Ziele des PC „Technik“!

Der Fall von 3.7 - Marketing 2003- 2005!

Praktiziertes Marketing basiert auf Marktanalysen!

Marktanalysen sind aufwendig, zeitintensiv, kapazitätenbindend, sind sie erforderlich in einer One to One- Marketing- Zeit mit höchster Kundenbindung? („strategysing“)

3.7 signalisiert: Umsatzrückgang – Anfragen- Minimierung, mit den Auswirkungen Kurzarbeit und Lohn- und Gehalts- Reduzierung (ohne Personalabbau)!

LösungsSchritte:

1. Analyse, intern!

- Strategie – im Sinne des Geschäftsmodells

- Leitbild – Vision - Mission

- Ziele, generische Ziele

- jeweils für die Fachbereiche: strategische Ziele – strat. Aktionen – operative Massnahme

- strategische Controlling Fakten

- operative Conrolling- Fakten:

- Listings Fachbereich Einkauf und Verkauf zu: Kontakten/ Anfragen/ Angeboten/ Auftragsverhandlungen/ Auftragsvergabe bzw. Auftragseingang/ Auftragsverlust/ hieraus gebildete Kennziffern

- Vergleich der Kennziffern im internen Benchmarking!

2. Analyse, extern

Marktanalysen âuf der Basis der Daten des Statistischen Bundesamtes:

- Unternehmen melden ihre Produktion- Daten den stat. Ämtern (Muss-Meldungen)n

- unter dieser Meldenummer werden dargestellt

- die produzierten Stückzahlen

- der Gesamt- Werte in EUR der produzierten Stückzahlen

- die Anzahl der meldenden Unternehmen unter dieser stat. Meldenummer

- Sie erhalten damit Hinweise über die Marktgröße, über das Marktsegment

- vergleichen Sie mehrere Jahre, erhalten Sie Hinweise über den Segment- Trend Sie können damit 1. Das eigene Markt- Segment erfassen und über Leitgrößen sind ghleichzeitig Plausibilitäts- Überprüfungen möglich.

- Sie suchen sich Leitgrößen, die im Kontext Ihrer Produkte integriert sind

P.S. Die Aufwendungen für diese Daten des Stat. Bundesamtes sind Cent- Aufwendungen und sind für jeden zugänglich.

3. Fall- Ergebnisse

- das Marktsegment hat Volumina im Milliardenbereich

- der eigene Marktanteil ist bei o.g. Volumen kaum ausweisbar

- die eingehenden Anfragen haben im Vergleich zum Vorjahr Zuwächse

- die Kennziffern zeigen eindeutig, die eigenen Realisierungsquoten sind der Engpass

- eine ganze Reihe von Ausführungs- und Führungsprozessen finden nicht statt bzw. werden unqualifiziert ausgeführt

- Vertrieb und Verkauf sowie deren Führung haben hohe Kompetenzlücken

Fazit: Die Ursache- Wirkungs- Analyse zeigt, als Gleichnis, das Magengeschwür wurde mit Augentropfen Geheilt oder anders gesagt, eine Wirkung wurde behandelt.

4. Strategie- Empfehlung

- Verzicht auf Marktanalysen und Swot 1 – Chancen und Risiken des Marktes

- die hohe Kundennähe – mit Wertschöpfungs- Ketten- Verknüpfung bei höchster Kundenzufriedenheit ist von Mitbewerbern nicht aufzubrechen. Sich weiter mit den Kunden entwickeln ist das Ziel und die Strategie in diesem Segment.

Sustainable basiertes Controlling - ein aaa- Controlling!

Welche Leistungsdaten werden bzw. wurden erfaßt?

- Umsätze, Wareneinsatz, Deckungsbeiträge, Umsatz- Renditen, Cash flow- Rendite, ROI, EVA u.ä.

- Liquiditätsgrade I bis III, Debitoren-Stand, Kreditorenstand, Bank-Kontenstand, Kreditlinie + Inanspruchnahme u.s.w.

Erassung in der Form strategische Daten oder operative - per Produktgruppe, per Markt- oder Branchen- Segment, per Zielgruppe, per Verkäufer.

Als Plan- und Ist- Größe mit den definierten Abweichungen + im Vergleich zum Vorjahr, in Ranking-Dateien.

Rollierend, jährlich oder mittelfristig dargestellt.

Das sind alles monetäre Größen!

Das sind alles Spät- Indikatoren!

Nicht erfaßt werden

nicht-monetäre Ziele, Früh- Indikatoren, Prozess- Ziele, z.B.!

Mit welchen Daten arbeitet das sustainable-balanced-score-card-basierte Controlling?

Auch sehr stark mit Frühindikatoren auf der Basis „nicht monetären ScoreCards/ Zielen, wie:

- Anzahl Kontakte in strategischen, d.h. definierten Zielgruppen (Verkauf)

- Anzahl Kontakte zu strategischen, d.h. ausgewählten Lieferanten. (Einkauf)

- Maschinen-Kapazitätsnutzung (Soll/ Ist p. Min. o. Stück) per Tagewerk (Produktion)

- Prozeßzeit Angebotserstellung (Soll: Ist)

- Lohnrate per Monat variabel zu fix - für unterschiedliche Mitarbeitergruppen

- Finanzierungslücke in Tage, Ausgabe Materialkauf zu Zahlungseingang des Kunden

- personelle Kompetenzlücke in EUR oder Schulnote

- Auswertung + Massnahmenplanung auf Basis der Monatslistings der SGE's

Risk- Management, Risiko- Früh- Erkennung, die Sustainable Balanced Score Card das eindeutig richtige Führungs- Prinzip!

KonTraG - Im Gesetz zur Kontrolle und Transparenz im Unternehmensbereich werden die Vorstände von AG's verpflichtet, "geeignete Massnahmen zu treffen, insbesondere ein Überwachungssystem

einzurichten, damit den Fortbestand der Gesellschaft gefährdende Entwicklungen früh erkannt werden!" (§ 91 Abs. 2 AktG)

Diese Verpflichtung zur Einrichtung eines Überwachungssystem gilt auch für GmbH's, KG's sowie OHG's - wenn zwei der nachfolgenden Kriterien erfüllt werden:

1. Bilanzsumme, > 3,44 MioEUR

2. Umsatz, > 6,87 Mio EUR

3. Mitarbeiteranzahl, > 50

Inhaltliches, das bei Umsetzung der Bestimmungen des KonTraG zu erfüllen ist:

1. Die BeobachtungsBereiche

- intern (Unternehmen)

- extern (Markt)

2. RisikoAnalyse

- die kritischen Erfolgsfaktoren

3. RisikoAggregation

- Gesamt- Risikoübersicht mit Auswirkungen auf G& V + Bilanz

4. RisikoBewältigung

- HandlungsBedarfsMatrix

- Massnahmenplan

5. SystemArchitektur

- Aufbau- und Ablauf- Organisation

6. Systemgestaltung und System-Implementierung

- DV-gestütztes RisikoManagementSystem

Hermann k.e. Kutz

juni 2006

Literatur:

Im Rahmen des ForschungsProjektes wurde der Markt der ges. Publikationen

gesichtet und überprüft!

- chaltegger/ Dyllick, Nachhaltig managen, Gabler

- Ardelt (Hrsg.), Sustainable Balanced Score Card, RKW- Verlag

Ausdrücklich zu empfehlen sind

- Horvath und Partner als (Hrsg), Balanced Score Card umsetzen, Poeschel

- Kaplan/ Norton, Poeschel

Ein großes Feld eines überragenden AnwenderNutzen wurde bisher nicht publiziert!